A vida pode ser mais importante que o dinheiro, mas é o dinheiro que sustenta a vida. Dinheiro pode não ser a coisa mais importante na vida, mas afeta tudo o que é de importante: saúde, educação e qualidade de vida. Quando se tem dinheiro, governa-se a própria vida; do contrário, a vida governa. É comprovado que aqueles que mais falam mal do dinheiro são os que não o tem e, ainda, invejam quem o tem.

Viva o hoje, mas planeje hoje o amanhã. Seja prudente.

Faça agora. Às vezes, o depois torna-se nunca.

Quem faz só o que deseja no presente, poderá ter que suportar o que não deseja no futuro.

A liberdade econômica e individual no sistema capitalista possibilita diversidades de investimentos e liberdade de escolha para os investidores. As pessoas são livres para escolher onde investir, mas só obterão resultados conforme investirem. A responsabilidade pela escolha e estratégia é particular e intransferível. O socialista é aquele que sente que ficou para trás e deseja jogar pedra no caminho de quem consideram estar na frente. Um famoso autor do século XIX escreveu: “No final das contas, estaremos todos mortos”. Embora seja verdade, a questão pior é saber quanto tempo e em que condição durará o presente. Há quem não se preocupa com o futuro. Contudo, neste breve intervalo em que nos é dado viver, deveríamos cuidar de nossos assuntos terrenos da melhor forma possível. No século XVIII a famosa Madame Pompadour disse: “Depois de nós, o dilúvio”. Esta senhora teve a felicidade de morrer pouco tempo depois, contudo, para muitos o “final das contas” logo se converte no presente e quanto mais a falta de recursos avança, mais se antecipa um horrível “final das contas”. Faz parte do lado animal da natureza humana se impressionar muito com o que vê e ouve no presente; seja o que for. Fomos construídos para responder ao que é imediato e a buscar a gratificação instantânea. Para os nossos primeiros ancestrais era importante notar o que tinha o potencial de perigo, ou a oportunidade de alimento. O cérebro humano evoluiu projetado para se concentrar prioritariamente nos aspectos próximos mais dramáticos e não para examinar o quadro geral e o contexto amplo. É por isso que tendemos a dar muito mais atenção a algo próximo que nos ameaça, como o terrorismo (dor imediata), do que ao aquecimento global. Tendemos também a nos agarrar ao que nos oferece prazer agora, mesmo sabendo das consequências negativas de longo prazo. Vivemos para os prazeres imediatos a fim de nos distrairmos da passagem do tempo e nos sentirmos mais vivos. Contudo pagamos o preço por tudo isso. Lembre-se da metáfora: "os anos ensinam muito o que os dias não sabem". Comece a reconsiderar as suas metas de longo prazo. Crie uma escala de valores e prioridades na vida, lembrando-se do que importa de verdade para você.

Quando a fonte do dinheiro é o trabalho ativo, ele se torna um fim e escraviza quem o obtém;

.JPG)

Uma vida inteira não é suficiente para se aprender a viver e a morrer. Muitos vivem oprimidos pela própria grande prosperidade, ou pelas suas misérias gloriosas. Reveja os dias de sua vida e verá que muitos poucos foram deixados para você mesmo. Muitos sofrem com ânsia do futuro e tédio do presente. Muitos não vivem, apenas existem. Quando a fonte do dinheiro é uma renda passiva, ele se torna um meio e liberta quem o obtém. Quando se está certo de que existem causas para todas as coisas que aconteceram até agora e que poderão ocorrer no futuro, é impossível a alguém que constantemente se esforça para se garantir contra os males que receia, e por obter o bem que deseja, não se colocar em permanente preocupação com os tempos vindouros. Muito embora nenhuma estratégia de longo prazo pode prever e muito menos determinar os acontecimentos de modo que eles “caibam” nos planos. Contudo, todo estrategista de longo prazo pode e deve estar preparado para a necessária mudança dos planos de acordo com a evolução dos acontecimentos que lhes são externos. De modo oposto vivem os simplórios (quase todos) que não se preocupam com nada que não seja visto no agora, quer de boa ou má sorte, e nunca planejam prevenir-se de eventos prováveis. Não veem qualquer espécie de dependência ou conexão entre o antecedente e o evento consequente. De coisas idênticas no passado esperam sempre coisas idênticas no futuro, e supersticiosamente ficam esperando a boa ou a má sorte de coisas que não tem a ver com a produção dos efeitos do que esperam, tal como pedir a Deus o sucesso, a riqueza, etc. Muitos (quase todos) atribuem a fortuna alheia a alguém que simplesmente se encontrava presente em um lugar, momento e circunstância que daria sorte ou azar, ou a prática de palavras proferidas em nome de Deus. A ignorância já atribuiu muita coisa à sorte. O modo quase único de aprenderem é experimentando a dor em si mesmo, raramente percebem o erro com antecedência e admitem a própria parcela de culpa nos problemas dos quais sofrem. E nunca aprendem com os livros e as experiências de outros.

A vida fica difícil em duas situações: quando se está

saindo da zona de conforto, OU quando se está precisando sair dela.

Todo aquele que deseja ter sucesso no mercado de renda variável deve examinar o que antecedeu aos que tiveram o sucesso desejado, senão nada fará com toda a alma e agirá imitando tudo o que vir de forma superficial e obterá resultado ao acaso. Examine primeiro a natureza da coisa depois observa a si próprio para saber se estás preparado para suportá-la. É preciso que cultive uma própria faculdade diretriz. Do mesmo modo que ao caminhares tomas cuidado para não pisar em falso, assim também deves agir para que não causes dano à tua faculdade diretriz. A maior dificuldade para ser um investidor no mercado de renda variável não é apenas a falta de conhecimento, mas muito também a relação da mente humana com o dinheiro. O dinheiro afeta todos os aspectos da vida e influencia tudo que qualquer um faz. Para ganhar dinheiro, é preciso antes já tê-lo para investir e obter mais. Considerar a realidade sobre o dinheiro é imprescindível para compreender melhor o comportamento das pessoas. Desde um indivíduo isolado até a maior sociedade do planeta, todos estão constantemente envolvidos na luta para sobreviver, equilibrar o orçamento e conseguir prosperar em meio a grandes dificuldades e ao caos, dada a permanente relativa escassez que em toda a sua existência a humanidade sempre enfrentou. A escassez existe porque não há tempo, dinheiro ou bens suficientes para satisfazer as necessidades ou os desejos ilimitados de todos. Aquilo que todos desejam ou necessitam realizar só pode ser feito com dinheiro. Tudo que se faz na vida tem um custo equivalente em dinheiro de forma mais explícita ou implícita. Exemplo: Digamos que em Bangladesh as opções para os jovens sejam produzir camisetas ou viver da agricultura de subsistência. Logo, quando um jovem norte-americano escolhe se especializar em camisetas, as escolhas para mais médicos, professores, engenheiros, gerentes de negócios e, por conseguinte, produtos farmacêuticos, produtos químicos sofisticados, equipamentos de capital, etc.. são sacrificados. Diferente de Bangladesh onde apenas um escolha seria sacrificada. Logo, quero dizer que o custo de oportunidade de produzir camisetas é muito menor em Bangladesh do que nos USA. E não só para o indivíduo de forma explícita, mas para o país de forma menos aparente, mais implícita. A economia sempre existiu, embora nem sempre tenha sido conhecida por esse nome. Os filósofos da antiguidade já se preocupavam com a escassez na economia antes dela existir com este nome. Adam Smith, considerado o pai da economia liberal, era um filósofo moral, não um economista. Hoje existem mais oportunidades do que há apenas 60 anos, mas como tudo na vida está acompanhado de um custo, isso veio com uma importante mudança: é necessário ter formação, conhecimento e entendimento adequados para aproveitar aa oportunidades.

Os objetivos nos

moldam e nos modificam. Os propósitos determinam as ações e os esforços que

devem ser empregados para alcança-los. Com base nos objetivos, as prioridades

são definidas. Mantê-las à vista é necessário para afastar-se do perigo de

fugir da rota. Em muitos momentos, o caminho será íngreme e cheio de pedras e

virá o sentimento de desencorajamento, a vontade de desistir. Aí vem a

importância de haver grandes objetivos e motivos que valham muito a pena para a

realização do processo de geração de resultados duradouros visando renda

passiva com segurança que poderá levá-lo a um mundo totalmente novo e a um

patamar melhor na vida.

Para tomar a

decisão de investir e mantê-la por muitos anos é preciso vencer a inércia e as

predisposições contrárias. A sociedade do mundo capitalista é consumista, ela é

estimulada ao consumo, o excesso de consumo supérfluo gera milhares de empregos

que irão estimular mais consumo. Existe estimativa de que os norte-americanos

gastam 1,2 trilhão de dólares anuais em produtos desnecessários. Muitos (a

maioria) compram de forma insensata, às

vezes por puro impulso de desejo momentâneo incontrolado, o que o mundo deseja

vender.

Acredite ser possível e dê o primeiro passo e assim sucessivamente rumo aos próximos passos. Ao recitar repetidamente a lição de que gastar os dividendos é aceitável, mas invadir o principal é condenável, o planejador mantém restrita a quantia gasta em consumo. Se não for dividendos, não se gasta dinheiro: não há outra escolha. Essa ideia cria um mecanismo de autocontrole nos gastos. Faça isso e você começará a se aproximar do pico da montanha. Lembre-se sempre de que a única coisa que pode ser acumulada sem limites, sem produzir inconvenientes em razão do acúmulo, por si própria, é o dinheiro. Ele também será sempre o seu maior amigo e ao que poderá recorrer nas dificuldades sem qualquer constrangimento. É o único que poderá lhe acompanhar incondicionalmente para onde você for até o seu último suspiro de vida, e ainda o ajudará no seu enterro. É o único que após a sua partida da vida ficará disponível plenamente para auxiliar a sua família. Veja a vida com realismo, veja o papel do dinheiro desprovido do interesse religioso de marginalizá-lo. A simples consciência disso será um grande estímulo. Qual é o maior medo de uma pessoa prudente? Uma pesquisa da CNN revelou que o medo número 1 é ficar sem dinheiro e falir, este medo superou até o medo da morte. Um câncer pode matar lentamente, mas a pobreza extrema além de matar lentamente, ofende a dignidade diariamente. A mente de um homem muito previdente não possui valores similares a de um imprevidente. Ambos tiveram suas sementes cultivadas tanto em solos quanto de forma muito diferentes. O homem que olha demasiadamente longe, preocupado com o futuro (são raríssimos), tem o coração ameaçado constantemente pelo medo do infortúnio, especialmente a pobreza, pois nada aterroriza mais o homem prudente do que a insegurança financeira. Qual é a única coisa que alguém precisa para estar aposentado? uma fonte de dinheiro para pagar as despesas, para enfrentar as crises financeiras, e um algo a mais com lazer ! Qual é o resultado esperado mais importante de qualquer investimento? Muitos diriam “um grande ganho”, mas isso não é nem metade do que representa o melhor. O melhor investimento é aquele que produz renda realizada sem destruir o principal investido com liberdade financeira que deriva de rendas “previsíveis” e sucessivas todo mês que pode ser gasta ou reinvestida conforme o desejo de seu possuidor sem a necessidade de trabalhar para isso. Para viver livre do valor do capital acumulado para a finalidade de aposentadoria são necessários milhões em acumulação, simplesmente porque ninguém sabe quando irá morrer e qual será o custo de vida na época da planejada aposentadoria. Investir para aposentadoria com foco no valor nominal de capital acumulado é um grande equívoco. Acreditar que o PIB, o mercado e o valor nominal de seus investimentos irão crescer para sempre é uma tolice, a história mostra a existência recorrente de fases de muita retração, a exemplo da causada pela pandemia do Covid-19 em 2020 que destruiu o valor nominal de muito investimento em mais de 50%. Ainda, ninguém consegue sobreviver apenas com o valor nominal do seu patrimônio líquido se este estiver imobilizado, sem liquidez e sem gerar renda ou se esta for pífia. Vivemos em um mundo imprevisível. Mesmo longe de acontecimentos extremos, todos enfrentam constantemente o inesperado. A única coisa que se pode esperar [com a máxima certeza] é o inesperado. Portanto, pode-se esperar aguardar a dificuldade acontecer para só então reagir ou então preparar-se e prevenir-se, criando uma margem de segurança. Para entender, imagine a situação: ao fazer uma viagem, pode-se fazer a mala com alguns dias de antecedência ou no dia anterior. O precavido usa os tempos de bonança para criar margens de segurança contra as tempestades. Do mesmo modo, para esta segurança, pode-se facilitar a presença do essencial na vida pessoal criando margem de segurança afastando-se do não essencial. Todo otimista responsável planeja a vida como se fosse um pessimista. Perguntas do tipo: (1) Onde corro risco e quais são eles (2) Que ônus financeiro esses riscos representam? (3) Qual é o pior cenário? (4) Qual seria o impacto financeiro? (5) Como posso investir para reduzir riscos e aumentar a resiliência social e econômica? Os responsáveis aceitam a realidade de que nunca poderão prever ou se preparar totalmente para todos os cenários e eventualidades danosos, o futuro é imprevisível demais. Mas, é possível se impor uma vida com margens de segurança para reduzir os impactos dos infortúnios. É da natureza humana gostar das coisas fáceis, por isso o esforço para o certo e melhor é praticado por poucos. Eu não sei nada a seu respeito, mas não é assim que eu imagino que alguém gostaria de estar aposentado.

Viver é ficar se equilibrando o tempo todo entre escolhas e

consequências [Jean Paul Sartre]

Desde que o dinheiro foi inventado ele cativa e castiga o Ser Humano. Não há vida digna sem ele, e talvez nem vida nas cidades. Então, para mim, aposentadoria resume-se em duas coisas: previsibilidade no cumprimento das obrigações financeiras (contas pagas) e paz financeira, o que houver além disso é um luxo supérfluo. Em razão disso, a única coisa que poderá te ajudar na aposentadoria é o dinheiro em forma de uma renda mais segura e durável que a realidade da época permitir, é claro que o que já foi um ótimo investimento até fim do século XX já não é mais, a exemplo dos imóveis, sempre do ponto-de-vista relativo, comparativo.

A questão não é apenas haver valorização, mas o tempo que esta levou. Não é raro que o proprietário morra esperando a valorização aumentando e os herdeiros vendam muito abaixo do valor para pagar o imposto comunista sobre herança.

Para isto o primeiro passo é ter um plano com foco em comprar para acumular patrimônio gerador de renda e não focar apenas no valor monetário do capital investido e acumulado.

Pesquisa norte-americana evidenciou que

não obstante 64% dos trabalhadores terem demonstrado uma visão otimista sobre a

própria aposentadoria, 66% também admitiram não ter um plano financeiro

para esta finalidade. Se alguém não sabe para onde está indo, como pode ter

certeza de que vai chegar onde gostaria de estar? Uma Pesquisa de Planejamento de Objetivos da

corretora norte-americana TD Ameritrade descobriu que os investidores com um

plano financeiro têm quase o dobro da economia de aposentadoria do que aqueles

sem um plano financeiro. Muitas pessoas pesquisadas admitiram estar

procrastinando por não saberem como iniciar o processo. Um em cada três

norte-americanos possui menos de USD 5.000,00 em economias de aposentadorias.

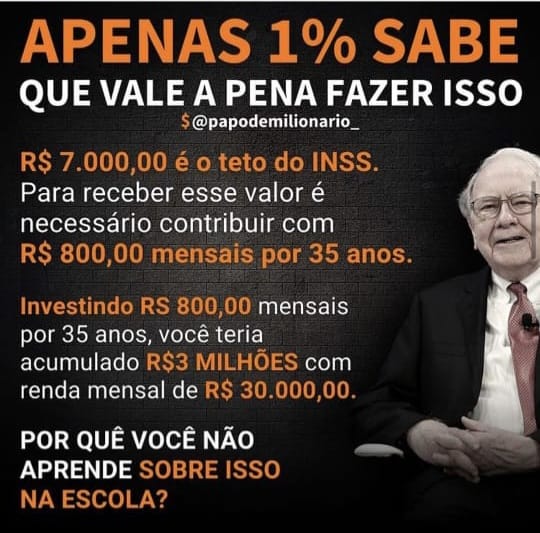

De acordo com o Conselho Regional de

Administração de São Paulo (CRA-SP), somente 1% dos aposentados conseguem viver

tranquilamente após a aposentadoria. Os outros 99% continuam trabalhando ou

dependem de parentes, ou de caridade. Apenas 1%! E certamente considerando a parcela de servidores públicos razoavelmente remunerados com aposentadoria e pensão com regras anterior à reforma da previdência, este percentual tende a reduzir muito mais a partir de 2021. E não importa se você tem 20 ou 50 anos, esse é

um problema muito sério que vai bater à sua porta. Por isso te pergunto: qual será a sua reação quando esse momento chegar? Até quando

você vai procrastinar suas atitudes? É necessária uma atitude para não depender do

governo e nem depender do trabalho após a aposentadoria. Você deve começar hoje

mesmo a construção de uma carteira de ativos do mercado de renda variável:

ações e cotas de fundos imobiliários, que irão te proporcionar uma renda extra

mensal através dos dividendos, com baixíssimo esforço de administração e independente da sua própria saúde ou de terceiros. As tarefas mais difíceis nesse começo é entender

a dinâmica do mercado e escolher bons ativos. Ambas as tarefas exigem conhecimento

e análise. Você precisa separar o joio do trigo para não cair em armadilhas do

mercado. Com base nisso, o recado / alerta / ajuda para esta finalidade

está no conteúdo deste blog. Tudo isso e

muitas outras coisas mais fazem com que o melhor dinheiro [o mais seguro] para ser

viver não é o do seu bolso no hoje, não é o do seu sócio, não é do investidor,

não é o do seu pai, e muito menos o de empréstimos, mas sim o de eternos clientes,

é o dinheiro de fontes de receitas captado

de diversas fontes de vendas de produtos e serviços estimados serem a mais

duradouras possível. E você pode tê-lo também por meio de distribuição de proventos

das companhias de capital aberto na

bolsa de valores. Assim, você ao longo

da vida irá transferindo o estresse da vulnerabilidade da sua saúde e de pequena(s) única(s) ou poucas fonte(s) financeira(s) para várias de grandes e sólidas empresas.

1.assegurar que você nunca fique sem dinheiro. Que seu dinheiro esteja protegido da depreciação no longo prazo. Mesmo para quem está economizando, a triste verdade é que apenas economizar pode não ser suficiente. Se você está mantendo seu dinheiro em contas de poupança ou fundos de investimentos ou de planos de aposentadorias com intermediação bancária, é mais provável que perca dinheiro a longo prazo devido à inflação, que é o aumento do custo de bens e serviços. Inflação significa que seu dinheiro está perdendo seu valor ao longo do tempo para o aumento dos preços. A quantidade de dinheiro que um consumidor gastou em compras durante os anos 80 não seria suficiente para comprar a mesma quantidade hoje. Da mesma forma, no futuro, a quantidade de dinheiro que você tem agora é de se esperar que não vá tão longe. Uma taxa de inflação em torno de 3% ao ano pode parecer um número pequeno, mas significa que a cada 20 anos os preços dobram. Isso representa o risco para sua economia em dinheiro ou aplicações bancárias com ganhos baseadas em inflação mais juros. Investimentos em lucros de ativos reais têm a vantagem de proteger o capital da inflação no longo prazo com obtenção de retorno em forma de lucro de diversas empresas em diversas atividades econômicas.

-Em início de 2020, a empresa “Price Waterhouse Coopers” esperava um aumento de 6% para os próximos 12 meses no custo do “healthcare”.

Esteja você no Brasil ou nos USA só há uma saída: tornar-se um caçador de fonte de renda com os atributos apontados acima, sem o temor ao longo do caminho e a necessidade de matar as galinhas geradoras de ovos para viver. Lembre-se de que o plano deve ser viver dos ovos e não da galinha que os produz.

2.que proporcione dinheiro mesmo em tempo de crise.

3.que requeira para isso pouco tempo e baixo estresse de vigilância. Conto com a premissa de que ninguém desejaria investir tendo que passar a vida inteira estressado com como o ‘mercado’ estará no dia seguinte ou no ano seguinte, e assim por diante. Isso seria apenas outro tipo de trabalho.

4.que possibilite a reaplicação de seus rendimentos

e faça o principal crescer independente do trabalho do investidor, e que a

eventual necessidade de usar os rendimentos não destrua o principal.

Investidores em ativos no mercado de renda variável também podem se beneficiar da força da capitalização composta. Apenas 1 real capitalizado a 7,2% aa de forma composta chegaria a 4000,00 após 20 anos. Certamente, nem todos podem fazer grandes investimentos. Mas, mesmo pequenas contribuições podem ter um grande impacto porque o tempo é um dos ingredientes mais importantes na capitalização composta. Portanto, não é apenas importante fazer contribuições, mas fazer contribuições o mais antecipado possível. Se você não começou a investir para a sua aposentadoria ainda, não se preocupe. Investir é como plantar árvores - o melhor momento para começar foi há 10 anos, mas o segundo melhor é hoje. Infelizmente, quase a totalidade dos planos de aposentadoria muito divulgado pelos ofertantes interessados falham em fornecer essas 4 premissas básicas. Eu coloco a seguinte metáfora: Imagine um pomar de maças. Durante um tempo você limpa o terreno, planta sementes, garante que suas árvores tenham água e fertilizantes para crescer (...); Depois de um tempo de trabalho duro, suas árvores finalmente começam a dar frutos. Agora você está pronto para colher os benefícios de todo esse tempo e esforço. Então você tira seu machado e começa a derrubar suas árvores! A loja de ferragens local disse que compraria toda a lenha que você puder lhes trazer e para isso inclusive lhe fornece o machado quase gratuitamente. Mas, espere, não é isso que deveria acontecer !? Você passou todo esse tempo cultivando essas macieiras apenas para cortá-las e vendê-las como lenha, ao invés de manter seu pomar, colhendo maçãs todos os anos e usando as sementes para cultivar mais árvores !? Você concordaria que essa conduta é uma boa ideia? No entanto, é exatamente isso que os investidores em aposentadoria não devem fazer! Mesmo que você ao longo do caminho se veja desesperado por lenha para aquecer sua casa, cortar macieiras isto é um último recurso absolutamente! Simplesmente porque as árvores são os seus ativos produtores de dinheiro! É exatamente assim que devem ser vistos os investimentos com foco em aposentadoria. Haveria algum sentido lógico o investidor passar décadas economizando para após muito esforço começar a cortar os galhos e as árvores que lhe dão os frutos até não sobrar nada ! Muitos querem fazer os mais incautos acreditarem nessa insanidade, e há muitos que acreditam, seja por falta de conhecimento ou por justificativas de auto engano do tipo a vida é aqui e agora, o futuro só a Deus pertence, e outras similares para justificar a própria irresponsabilidade ou a ignorância por não saber o que fazer.

As vantagens de investir em ações não são apenas financeiras. O fato de o investimento proteger o dinheiro da inflação no longo prazo com custo de manutenção praticamente nenhum e gerar renda que pode ser usada sem reduzir o principal investido ou ser reinvestida com capitalização composta torna o investidor mais livre para dar sentido e melhor valor a cada um de seus dias, a cada um de seus esforços. Esse é o propósito humano do investimento em ações. Cada ativo adicionado a carteira representa um pouco do futuro conquistado já trazido ao presente, sem desperdício de tempo, com alocação otimizada dos recursos escassos.

Não somos ricos apenas pelo que temos (isso é o visível) mas também (e muito) pelo que não temos e não precisamos ter! Não precisar trabalhar para ter renda é um imenso luxo que poucos dão importância na juventude.

As pessoas mais responsáveis e preocupadas com a aposentadoria

sabem que “investimentos” com foco apenas em acúmulo de capital e com a

propaganda de vencer a inflação não produzem a sensação de trabalho feito.

Dê-me seis horas para derrubar uma árvore e passarei as quatro

primeiras horas afinado o machado [Abraham Lincohn]. A maioria não se predispõe

a fazer o esforço necessário para o próprio sucesso. As pessoas que terceirizam suas responsabilidades ficam vulneráveis aos interesses de outros e

acabam acreditando em jargões do tipo: estratégia para blindagem patrimonial;

análises técnicas para predizer o futuro, etc. E acabam acreditando ser muito

complexa a estratégia para investir no longo prazo.

Uma

vez Charlie Chaplin se inscreveu em um concurso para sósias de Charlie Chaplin

e ficou em 3º lugar. Isso mostra que se depender da opinião dos outros você pode não

servir nem para ser você mesmo.

Não se preocupe

com críticas de pessoas das quais você nunca pediria conselhos.

A falta de conhecimento das causas (a

ignorância) predispõe/obriga os homens a confiar na opinião e autoridade

alheia. Porque todos os homens preocupados com a verdade, se não

confiarem em sua própria opinião deverão confiar na de alguma outra

pessoa a quem considerem mais sábia que eles próprios, e não considerem

provável que queira enganá-los. A falta de entendimento predispõe os homens

para confiar não apenas na verdade que não conhecem, mas também nos erros e nos

absurdos daqueles em quem confiam. Porque nem o erro nem o absurdo podem ser

detectados sem um perfeito entendimento das palavras. Do mesmo deriva também a

dificuldade/impossibilidade de distinguir entre uma ação de muitos homens e

muitas ações de uma multidão acéfala. Ficando, portanto, predispostos a tomar

como certo aquilo que é resultado de uma multidão de ações praticadas por uma

multidão de pessoas, que talvez estejam arrastadas pela persuasão de uma só.

A ignorância das causas remotas

predispõe os homens para atribuir todo evento às causas imediatas, porque são

estas as únicas causas que percebem. A ignorância predispõe os homens para

acreditar em coisas impossíveis, pois são incapazes de detectar a

impossibilidade e desacreditar em mentiras.

Frase atribuída a um especulador day

trade, após já ter perdido muito: “A única esperança de remediar um mau jogo é

dar as cartas uma vez mais.” Os operadores no mercado de renda variável

despreparados agem como crianças pequenas que têm como única regra dos bons e

maus costumes a correção que recebem de seus pais e mestres. Uma experiência

pautada na superficialidade do conhecimento de causa e feito, acarreta

colocar-se contra a razão todas as vezes que esta ficar contra o operador. Isto

caracteriza o ambiente onde se dá a eterna disputa entre o bem e o mal, o

sucesso e o fracasso. Os homens com predisposição à sabedoria são

incansáveis na busca para se basearem na causa da qual não há causa anterior.

A questão não é apenas quanto dinheiro você ganha, mas também como você ganha o dinheiro.

Quem não deseja um fluxo de renda estável e constante associado a um sentimento de muita segurança. Mas, tudo isso junto não existe, ademais o que é necessário para finalidade de aposentadoria não se consegue com pouco dinheiro, e tempo e dinheiro capitalizado possuem relação inversamente proporcional. Aplicações em “renda fixa” produzem a sensação de segurança sem volatilidade do capital investido, mas a capitalização no tempo seguindo os indicadores oficiais de inflação perde para o aumento real dos preços. Em razão disso, faz-se necessário preservar o capital da depreciação no longo prazo aplicando-o em ativos reais que combinados gerem fluxos de caixas sólidos tanto quanto a durabilidade, solidez e estabilidade no mercado e resiliência a tempos de crises forem o conjunto das empresas geradoras do lucro, e seus potenciais para crescimento de ganhos e valorização de seus ativos no longo prazo.

A única forma de inferir o futuro é estudando o passado. No longo prazo, a história demonstrou que as ações foram mais seguras do que os títulos de renda fixa no longo prazo para o objetivo de preservar o poder aquisitivo da riqueza. Em outras palavras, significa dizer que “poder aquisitivo fixo” e “renda fixa” não são a mesma coisa. A renda fixa, na verdade, é uma perda fixa programada e agravada para a data do saque. Jeremy J. Siegel, em seu livro “Investindo em Ações no Longo Prazo, 5ª Ed. Pág. 103. informa dados históricos que evidenciam ser possível ter mais certeza quanto ao poder aquisitivo que uma carteira diversificada de ações terá daqui a 30 anos do que o poder aquisitivo de um título do Tesouro (lastreado em dívida pública) de 30 anos. Não há como prever o futuro e quanto mais distante estiver o foco maior a imprevisibilidade, incluído nisto os preços dos ativos na Bolsa de Valores. Comprar uma Ferrari ao preço de um HB20 é bom, mas, poderá ver essa Ferrari ser vendida ao preço de um Celta logo após. Porém, os dois casos podem ser um bom negócio. Se preocupe em fazer bons negócios sem perfeccionismo, pois não há como acertar o timing. É possível gerar receita com dividendos de ações e rendimentos de cotas de fundos de investimentos imobiliários que proporcione tranqüilidade e um retorno atraente. Contudo, é preciso saber o que está fazendo para fazer a coisa certa. Muitos fatores influenciam a capacidade e a regularidade na distribuição de proventos de uma empresa. A lógica é a de que empresas financeiramente sólidas e estáveis a longo prazo terão menor probabilidade desse risco. Contudo, deve-se considerar que a renda com dividendos é vulnerável a eventuais reduções e suspensões de pagamentos.

Existem muitas vantagens em investir

em dividendos de ações. Os dividendos reduzem o impacto da volatilidade dos

preços sobre o seu principal e permitem aumentar sua renda com seu

reinvestimento em mais ações geradoras de dividendos sobretudo quando os seus

preços estiverem abaixo do que já foi pago por elas. Também podem ser, se

necessário, utilizados sem destruir o principal.

As ações de empresas com histórico de

bom gerenciamento e produtos e serviços de consumo compulsório são os

principais focos dessa estratégia: energia elétrica, concessionárias de

rodovias, internet, bancos, saneamento, etc.. Mas, não obstante esta

particularidade, como todos sabemos, nada na vida é linear e evolui

permanentemente e constantemente de forma favorável. Tempos difíceis sempre

existiram e existirão para todos e para tudo inclusive para os lucros das

grandes empresas que em razão disso e de expectativas positivas e negativas

divulgadas pela mídia no dia-a-dia terão os preços de suas ações sempre

experimentando volatilidade. E até períodos de corte de distribuição de

dividendos poderá ocorrer tal como o devido à pandemia do Covid-19. Mas o

investidor sabe que isso sempre fez e fará parte do seu fluxo de caixa de

dividendos, e nem por isso o faz considerar a sua estratégia falível, ou pior

do que as outras existentes e tão divulgadas pelas instituições financeiras

como seguras. Nestas situações desfavoráveis extremas, que sempre ocorrerão,

muitos com foco apenas no valor nominal do que investiu se desesperam e vendem

as ações.

Em razão disso, o investidor

inteligente/experiente com foco na renda com dividendos diversifica os ativos

no portfólio, quanto mais diversificado (maior quantidade) menor será o risco

de grande redução de proventos.

É preciso evitar os extremos de

empresas com elevada estimada durabilidade e resiliência a ‘crises” e,

portanto, segurança, mas com baixa taxa de retorno em razão de preços de seus

títulos elevados em relação aos proventos distribuídos, e o exato oposto

equivalendo a propostas arriscadas.

Porém, com paciência é possível

aproveitar oportunidades – sobretudo nas crises – e investir na melhor forma e

ter paz de espírito, grandes retornos, viver com a expectativa de ter suas

contas pagas por toda a vida sem depender da própria força de trabalho. Tudo

graças aos seus títulos de investimentos no mercado de renda variável. Além

disso, você poderá ao longo do seu tempo de vida sentir-se seguro de que está

no caminho certo dos investimentos para essa finalidade.

O essencial é manter o essencial

como essencial. Para que isto ocorra o primeiro passo é ter clareza do que é o

essencial [o mais importante]. Quando há uma forte clareza [convicção íntima] é

como se houvesse um campo de força que protegesse das coisas não essenciais que

rodeiam [pressionam] a todos de todas as direções e diversas

maneiras. Sem dúvida, sempre haverá tempos difíceis pela frente e em todo

"agora" é mais importante do que nunca garantir que seus

investimentos estejam preparados para enfrentar qualquer tempestade futura, e

um dos aspectos tão ou mais importante que a rentabilidade é o custo de

manutenção dos bens geradores de renda. Exemplifico: quanto custa a vacância de

vários imóveis desocupados? Quanto custa em preocupação ter imóveis alugados

para inquilinos de renda duvidosa?

É preciso e é possível acumular bens

geradores de renda que produzam um fluxo de caixa atraente com baixo risco e

grande conforto pessoal para o investidor. A estratégia é simples,

resume-se em comprar e acumular ativos no mercado de renda variável de alta

qualidade e alto retorno (dividend-yield). Mas, se você já leu todos os textos

desse blog e não entendeu isso ainda, ou ainda não percebeu que isso vai de

encontro ao que a indústria das finanças deseja que o público faça, então é

melhor você ler de novo e refletir mais antes de fazer o que é recomendado.

Dificilmente haverá algo na vida só com vantagens. O principal risco do investimento focado no acúmulo de

ações e cotas de FII com o objetivo na renda de proventos é a redução ou

eliminação, ainda que transitória, da distribuição de proventos aos acionistas

e cotistas. Tal como muitas empresas fizeram em razão da pandemia do

Covid-19. Mas, a essência da gestão de investimentos é a gestão de riscos, não

apenas a gestão de retornos por si só.

A imagem que muitos têm de um operador no mercado de renda variável é a de uma pessoa falando em dois celulares ao mesmo tempo, ou fazendo anotações em ritmo frenético, enquanto acompanha dados na tela de um computador que piscam sem parar, e comumente demonstrando uma expressão de agonia associada a uma queda minúscula no preço de uma ação. No mundo real do investimento no mercado de renda variável é preciso separar o que é interesse de Hollywood do que é interesse do investidor. O investidor que utiliza esse mercado para fins de aposentadoria não pensa em termos de segundos, minutos, dias, meses ou trimestres, mas sim décadas!

Acredite também que os consultores financeiros não são pagos para ajudá-lo a se aposentar, você precisa querer e saber olhar para o outro lado da moeda que lhe é mostrada. Comumente, há muita informação de que é importante ouvir consultores financeiros, que essa é a conduta mais inteligente, etc. O trabalho de um consultor financeiro na condição de empregado consiste mais em atingir suas metas – como qualquer outro empregado vendedor - determinadas pela instituição financeira para qual trabalha e menos em ajudar os clientes passando-lhes a verdade, que muitos deles nem sabem.

Aqueles que gerenciam dinheiro para outros receiam que atitudes ousadas possam expô-las ao risco de serem demitidos pelos empregadores ou indiretamente pelos próprios clientes. Desse modo, moderam suas ações e só vendem produtos com o rótulo indiscutível do atributo aceito pelos clientes como sendo algo prudente e seguro. Na maioria das vezes a estratégia consiste em ir ao encontro dos medos e insegurança dos clientes (é o tal 'perfil' do investidor) oferecendo-lhes produtos sem o risco da volatilidade do valor monetário do capital investido, e com a garantia adicional do governo, em suma, os Certificados de Depósitos Bancários, Letras do Tesouro e outros semelhantes.

E isso já foi observado pelo economista John Maynard Keynes [05/06/1883 a 21/04/1946]: “A sabedoria popular ensina que, para a reputação, é melhor fracassar de modo convencional do que ter sucesso de modo não convencional.”

O que está por trás do imperativo institucional que comanda tantos negócios? A natureza humana. A maioria dos gestores não está disposta de correr o risco de parecer estúpida com uma constrangedora perda quando os outros concorrentes no mesmo mercado ainda estão gerando ganhos - muito embora estejam certamente caminhando para cair no abismo. Some-se a isso o fato de que a maioria dos investidores sente-se certo ou errado apenas porque os outros concordam ou discordam, pouquíssimos são os que estão preocupados e dispostos a pagar o preço do esforço pessoal para sentirem-se certos com base em seus próprios critérios, raciocínio e convicções. Lembre-se sempre de que só porque muitos estão fazendo uma coisa, não significa necessariamente que a coisa esteja certa. E isso serve para tudo na vida.

E como o leitor pode imaginar, diferentes produtos de investimento têm estruturas de comissão diferentes. As comissões mais altas estão relacionadas aos produtos mais caros e que mais interessam à instituição financeira e não aos clientes. É preciso estar ciente de que os conflitos de interesse estão por toda parte na vida e às vezes são impactantes.

Portanto, pare de terceirizar suas decisões e de depender de opiniões de ‘experts’ que preveem a direção do mercado de ações com base na economia, nas taxas de juros ou nas próximas eleições. Terceirizar suas decisões é como jogar poker sem ver as cartas que tem nas mãos. Deixe isso para os inseguros, incrédulos, de mentalidade limitada e incapazes de criar vida própria.

Além dos céticos de boa-fé existem aqueles que vivem do objetivo de criar dor onde não conseguem criar valor. Assim, saiba também que lama é atirada em todas as pessoas que conseguem conquistar sucesso (seja o que este representar para alguém) no fim de qualquer caminhada bem sucedida afastada da boiada cética ou mal intencionada. Por isso, para superar as adversidades do mercado de renda variável sem contaminar-se de opiniões pessimistas também é preciso olhar para si e saber quem você é (sabedoria aristotélica: conheça-te! ). Uma pessoa com a personalidade “torcida” não conseguirá ser um bom investidor de longo prazo.

Faço mais uma analogia para estimular a

reflexão do leitor: Imagine-se um piloto de aviação de caça, se você além de

muito treinamento com muita disciplina e foco não possuir um plano para se e

quando o pior acontecer poderá morrer em questão de segundos, com todo o seu

brilhante conhecimento.

O que fará o piloto se a máquina dele falhar? Todo piloto para conseguir

obter o melhor esperado, deve também estar treinado para o pior. Não pode

jamais ignorar que o pior pode ocorrer. O mesmo ocorre com aqueles preocupados

com a aposentadoria. O Ser Humano é uma máquina biológica que pode falhar

subitamente ou começar a falhar gradativamente a qualquer momento, e que um dia

certamente irá falhar. Você precisa estar preparado para o pior. O pior no que

se refere à aposentadoria é chegar lá sem tê-la. O mínimo necessário é desejar

ter um plano baseado nas premissas corretas e poder

colocá-lo em prática o mais cedo possível. Lembre-se de que Noé não

começou a construir a arca quando já estava chovendo. Se você está lendo

este texto, suponho que seja alguém preocupado com isso, você deve ser alguém

responsável e interessado em buscar o conhecimento necessário para colocar em

prática o plano de aposentadoria. O investimento no mercado de renda

variável é uma ótima opção para um plano de aposentadoria, mas você deve

aprender usá-lo a seu favor para não usá-lo contra.

O objetivo deste blog e

dos livros nele indicados é o de ajudar os interessados em investir no

mercado de renda variável empregando o conhecimento e estratégias que o autor

acredita contribuir para o sucesso neste mercado. Por óbvio, não espere ler um

livro sobre jogar tênis com Roger Federer e conseguir chegar ao nível dele na

quadra. Mas, a matéria representa uma fonte de conhecimentos que ajudará muito

o leitor a melhorar sua maneira de abordar o assunto.

Antes da internet o conhecimento sobre o mercado de renda variável poderia ser comparado a um poço cujas águas eram profundas e frias e ninguém podia beber delas com facilidade. Era preciso juntar fio a fio, corda a corda, puxar com um grande esforço, até obter a água. Hoje o conhecimento está disponível na distância de um click! Em todas as épocas da humanidade a maioria sempre foi preguiçosa, preferindo a ignorância ao saber. Passa a vida inteira sem aprender com ela. A maioria não enxerga as pérolas simplesmente porque nem sabe que elas existem, seus portões da percepção vivem trancados. E há muitos cujos intelectos conseguem perceber um aspecto e outros não; Há muitos que compreendem um determinado assunto por si mesmo em seu estudo solitário e outros que jamais conseguem compreender este mesmo assunto ainda que o expliquem a eles de toda forma e com todos os exemplos. Seja quanto extenso for a explicação, suas mentes não acessam o assunto de nenhum modo e, pelo contrário, se recusam a acessá-lo e compreendê-lo e não sentem em suas almas o desejo de conhecê-lo. Se precipitam e praticam suas investigações com falsas imaginações e quando surgem dúvidas se apressam em negá-las sem provas demonstrativas ao contrário; sem um mínimo esforço de tentar compreendê-lo.

É da natureza do ser humano o desejo de buscar os fins desprezando os meios preparatórios preliminares, ocupando-se na sua maior parte do tempo com coisas inúteis e completamente supérfluas. Os sábios disseram:"Eu vi pessoas de elevação, mas são poucas, pois os obstáculos à perfeição são muitos, e os desvios, múltiplos."

Adquirir conhecimento é uma grande jornada e ninguém deve prescindir da sabedoria de outros luminares. Quem se considera preparado de usar a argumentação intelectual necessária para ir além na investigação e prosperar no mercado de renda variável deve se esforçar para gradualmente obter o expertise. Em investimento, ninguém pode saber o que irá acontecer no futuro, mas o expert pode estimar de forma probabilística intuitiva o que mais provavelmente ocorrerá. E isso é o que faz toda a diferença entre um inexperiente e um expert.

Os fatos históricos não se repetem em si, mas eles se assemelham.

(Mark Twain)

O que os experts fazem no começo os tolos fazem no final.

( Warren Buffet)

As causas da volatilidade dos

preços dos ativos podem ser diferentes, mas ao longo do tempo a volatilidade se repete igualmente e produz iguais

oportunidades de ganho para os experts e prejuízo para os inexperientes.

Toda obtenção de conhecimento relevante requer esforço. É mais

fácil imaginá-lo do que praticá-lo. Mas, sustento que não será tanto quanto

possa parecer a princípio após consegui-lo. Se o levar a sério e resolver estar

entre aqueles que possuem este predicado positivo, então, com um pouco de

hábito, ele será conseguido – de forma mais fácil do que foi imaginado. Isto é

o que demonstra a experiência.

A maioria dos operadores no mercado de renda variável, não obstante a avalanche de informações disponíveis sobre o assunto, inclusive gratuitas na internet, continua a operar com foco principalmente (ou exclusivamente) no valor monetário do capital investido e, assim, só enxergam o preço dos títulos que disparam por qualquer boato otimista e despencam com a mesma rapidez por boatos negativos, comumente representam apenas símbolos variando dissociado da verdade do negócio subjacente. Com essa visão míope não é possível investir para o futuro pensando na educação dos filhos ou na própria aposentadoria. Sem o conhecimento correto do mercado de renda variável a sua abordagem torna-se uma pseudociência semelhante a jogos de azar, que desconhece a razão e só registra loucura e desgraça.

Quem sabe nadar retira pérolas do fundo do mar, e quem não sabe afoga-se. Portanto, só deve ocupar-se de buscar pérolas no mar quem já foi treinado para tanto. Para seguir o correto caminho, o interessado precisa estar municiado do correto conhecimento para agir com o correto pensamento. É indispensável aprender para não entrar em pânico e nem reagir impetuosamente aos caprichos dos boatos, medos da massa dos participantes e interesses dos que vivem da volatilidade do mercado. É preciso ter a firme convicção de que os preços dos títulos, que recebem a influência dos interesses de milhares de operadores diariamente, nem sempre são racionais para não ter a miopia de usá-los como a única base para as decisões. É preciso ampliar o horizonte, afastar a tolice da mentalidade de que o mercado de renda variável só serve para especulação de curto prazo com operações de compra e venda baseada no preço, e enxergar as vantagens além apenas do valor monetário investido. Há muitos interesses por trás da volatilidade dos preços, inclusive o de muitos que vivem de cobrança de taxas nas compras e vendas independente dos ganhos ou perdas de quem compra ou vende. Adquirir novos hábitos e padrões de pensamento não acontece da noite para o dia, mas é um esforço indispensável. Tomar a decisão de aprender é o primeiro passo essencial.

Investimento em ativos reais no mercado de renda variável protege o

dinheiro da depreciação pela inflação no longo prazo, não obstante haja a

volatilidade do valor monetário do capital investido diariamente, e a sua

ampliação também com os rendimentos gerados pelo próprio capital já investido,

com capitalização composta. Para isso o foco é acumular participação em lucros

de empresas com longo histórico de desempenho superior, que possuam vantagens

competitivas, cujas características apontem para uma grande probabilidade de

manterem no futuro o desempenho do passado. O investimento com foco é a

antítese da abordagem com alta rotatividade de ativos tão divulgado nos filmes

de Hollywood. Os investidores com foco de longo prazo toleram a volatilidade

dos preços porque sabem que no longo prazo o valor da empresa no mercado

prevalecerá e mais que compensará quaisquer variações do valor monetário do

capital investido no curto prazo em razão da volatilidade dos preços dos

títulos.

Reflita sobre a seguinte analogia: O que realmente vence um desafio esportivo: futebol, tênis, basquete, vôlei, etc.? Os fundamentos que norteiam a estratégia de uma equipe não produzem o mesmo nível de empolgação que um gol, uma cortada no vôlei, uma cesta no basquete, um voleio no tênis, etc.. mas, durante todo o curso de um jogo e de um campeonato são os invisíveis fundamentos que fazem a diferença em direção à vitória. Investimento com a estratégia de longo prazo e foco em proventos, segurança financeira e renda passiva funciona da mesma maneira, somente eles te levarão a vencer o mercado de renda variável e obter dele o que realmente interessa: “dinheiro na conta”.

A filosofia de investimento é a consolidação da personalidade, da filosofia de trabalho e de valores na vida, por isso cada investidor deve diariamente investir também no aprimoramento de sua experiência própria, em seu estilo e decisões únicas. É preciso aceitar a necessidade de desenvolver o temperamento e a personalidade certos para se tornar um investidor com foco no longo prazo.

Use as informações deste blog para compreender as ideias nele expostas e

incorpore-as à sua própria personalidade, buscando sempre fazer e ser o melhor

que puder. Os ensinamentos neste blog talvez não tornem o leitor rico, mas é

por demais improvável que o deixe pobre. Se lido e refletido com sabedoria, as

orientações aqui apresentadas devem, pelo menos, transformar o leitor em um

investidor melhor. Metaforicamente: o leitor poderá não conseguir falar em

público sem o joelho tremer, mas - no mínimo - conseguirá passar a fazê-lo com

os joelhos tremendo”.

Alguns leitores pensarão mais sobre este assunto e até colocarão em prática, e outros não. Os que não farão será muito mais porque seus valores de vida foram mais fortes do que o esforço necessário no interesse para aprender e colocar em prática, e não porque o mundo não deixou. Um forte motivo para não conseguir é o de não conseguir trocar os desejos de hoje pela maior segurança financeira no futuro.

Não é possível garantir que 100 reais hoje corresponderá a bilhões muitos anos depois, mas é possível garantir que estes conhecimentos produzirão um resultado melhor do que passar a vida dependendo de qualquer um dos muitos esquemas especuladores emoldurados de investimento facilmente disponíveis.

A seguir faço um resumo prático dos tópicos que o interessado a investir no longo prazo no mercado de renda variável deve saber, o mínimo para iniciar a busca do conhecimento.

Em tudo na vida a realidade avassaladora é a de que vivemos em um mundo onde quase tudo não vale nada e pouquíssimas coisas têm um valor excepcional. Como citou John Maxwell: “Não é possível superestimar a falta de importância de quase tudo.” O investidor inexperiente acha que quase tudo é essencial. O experiente acha que quase tudo é não essencial. Entendendo, acreditando e percebendo isso, passa-se a examinar o ambiente com novos olhos, indo atrás das poucas coisas vitais e eliminando com firme convicção e entusiasmo as muitas triviais. O experiente avalia para ganhar mais fazendo menos. Os melhores investidores dão importância ao que os piores desprezam ou hipervalorizam inutilmente. Os inexperientes só ouvem a voz mais alta e captam a mensagem errada. Assim, a questão principal é: como discernir as muitas trivialidades do pouco que é vital? Onde está o conhecimento que precisamos em meio a tantas informações? As mudanças são uma constante na vida e é preciso saber adaptar-se para não ficar obsoleto e aproveitar da melhor forma as melhores oportunidades. Por sorte, o valor da simplicidade permanece válido ao longo dos séculos. A estratégia do investidor inteligente não pode prescindir da simplicidade.

Um portfólio diversificado de ativos reais do mercado de renda variável (ações e cotas de FII) representa um investimento sólido para a finalidade previdenciária. Para isto, algumas premissas devem ser sabidas:

(1)Uma operação de investimento é aquela que após análise promete a segurança do principal e um lucro satisfatório (razoável).

(2)No investimento baseado em acumular ações e cotas de FII com foco no longo prazo, infere-se que a estratégia seria comprar ações e/ou cotas de boas empresas que estejam sendo cotadas a um preço abaixo do considerado justo. Quanto mais abaixo do preço justo estivesse o preço do ativo, maior a margem de segurança no preço e, portanto, melhor a oportunidade. A questão que se coloca é: como saber o preço justo de um ativo? Aqui começa uma confusão de conceitos e que leva às mais variadas opiniões. A conclusão é que o preço justo para um ativo acaba sendo algo extremamente relativo. Dada essa diversidade de opiniões, surgiram vários índices que embora possam indicar o momento oportuno da compra, nada podem indicar de garantia do desempenho de uma empresa a que se referem, e também não são imutáveis: Preço/Lucro, Preço/Valor Patrimonial, EV/EBITDA, Dividend Yield, etc. Mas vamos agora para a vida real: se investir em ações apenas com base em indicadores matemáticos fosse "Value Investing" qualquer um poderia ser um grande investidor, mas não é isso que a realidade mostra.

(3)É obvio não ser

possível acompanhar todas as particularidades de todas as variáveis envolvidas

e nem pautar uma decisão exclusivamente nelas que são mutáveis. Por isso, o

julgamento deve ser individual do próprio investidor através do conhecimento

adequado e nas referências aos princípios da sabedoria neles

contidos.

(4)Quando a maré está

baixa, todos descobrem quem está nadando pelado, o investidor inteligente

precisa saber disso antes. Em tese, o modo

lógico mais inteligente de investir em meio a mutabilidade de muitas variáveis

é o de basear-se no desempenho do negócio do qual se pretende adquirir títulos.

Então, como um investidor de mercado, distante da administração da empresa,

pode avaliar o seu valor intrínseco, sobretudo considerando-se que o desempenho

de um investimento em um grupo de ações (diversificação) é superior a um

desempenho individual, e que em razão disso ele terá que possuir títulos de

diversas empresas e não somente de uma ou poucas? O valor intrínseco de uma

empresa não é determinado apenas por números: lucros, distribuição de

proventos, endividamento, patrimônio líquido, etc. mas também por fatos

não puramente numéricos, ainda que algo dependente destes, tais como: (1) o

tempo de durabilidade da empresa (ex.: sortudas e capazes, ou sortudas porque

são capazes), pressupõe-se que empresas muito longevas conseguiram ter a

competência de monitorar os hábitos de compra de seus consumidores e foram

capazes de identificar mudanças em suas necessidades e se adaptarem a estas

mudanças impostas pela realidade mutável ao longo do tempo; (2) o

tipo de mercado em que estão inseridos seus produtos e serviços: consumo

discricionário com muita concorrência (ex.: vestuário)? consumo compulsório com

pouca concorrência (ex.:energia elétrica)?, a ausência de concorrência (ex.:

concessionária de rodovias, transmissoras de energia elétrica), a resiliência a

crises passadas, etc.. Ganhos consistentes e "previsíveis" de longo

prazo são mais importantes que uma fotografia de dados numéricos em um dado

momento. (3) A durabilidade possibilitada pela atividade

econômica em si e a suposta administração competente da empresa em razão

da resiliência e sobrevivência a fatos como: hiperinflação, confisco,

congelamento, paridade com o dólar, desvalorização do real em relação ao dólar,

aumento de impostos, mudança no regime tributário, incerteza política,

incerteza econômica, certeza de que ninguém está certo, pandemia, etc..

O investidor de mercado - o acionista ou cotista anônimo – precisa saber que o valor intrínseco não é um número exato e não é também equivalente apenas ao valor contábil da empresa, ou a soma de seus ativos reais menos suas obrigações, exemplificando: o potencial ganho na venda da cerveja Brahma não depende exclusivamente da saúde da contabilidade de seu fabricante, pois a própria marca massivamente popularizada também impulsiona a venda.

Assim, critérios do tipo “valor por ação do patrimônio líquido”; "a margem de lucro", "o retorno sobre o patrimônio líquido", “a relação preço/lucro por ação”, “valor presente descontado de seus fluxos de caixa futuros”, "fluxo de caixa líquido esperado em um determinado período descontado a uma taxa de juros apropriada", e outros afins não devem ser unicamente considerados e valorizados sem a consideração do contexto mais amplo e intangível, haja vista que nenhum critério exclusivamente objetivo numérico, isoladamente ou em conjunto, representa uma ferramenta perfeita para mensurar o valor de um negócio e proporcionar a precisão desejada, e muito menos para projetar uma garantia para um futuro distante. Todos os indicadores numéricos são mutáveis e toda análise tem margem de erro. Para ilustrar: Em tese, é logicamente mais seguro investir em ativos de empresas fornecedoras de bens e serviços não duráveis e muito necessários: energia elétrica, internet, alimentos, gás, em atividades com barreiras naturais ou econômicas para o surgimento de novos concorrentes, que tenham lucros recorrentes com forte fluxo de caixa.

(5)Tudo é mutável ao longo do tempo. O investidor também precisa saber que o sucesso da decisão de suas escolhas e de qualquer abordagem que se norteie é limitado pela incapacidade de prever-se com exatidão o futuro econômico no longo prazo de qualquer empresa. Toda segurança não é absoluta, uma ocorrência altamente incomum ou improvável já deixou muita empresa até então boa inadimplente, a exemplo da pandemia do covid-19 em 2020. O investidor terá que considerar a segurança desejada em termos relativos (comparativos) e contra eventos fortuitos sob condições dentro de uma razoabilidade predominantemente real e pouco imaginária, para mais ou para menos, exemplo: seria razoável hoje deixar de adquirir ações do Banco Itaú pela falta de certeza se ele continuará existindo daqui a vinte anos ?

Adquirir títulos do governo e considerar ser seguro só por ser título do governo, ou adquirir ações e considerar inseguro só por ser ação são duas abordagens equivocadas.

(6)Considerar que toda atividade econômica está submetida aos mesmos efeitos de um agente agressor externo à empresa também é um grande equivoco. O arquivo a seguir mostra o resultado de algumas empresas no 1T20 durante o pico da pandemia do covid-19:

É preciso algo a mais do que inteligência para agir com inteligência

É preciso saber enxergar diferenças e não precisa de muito conhecimento técnico, uma boa dose de senso-crítico pode ser mais do que o suficiente. Os dois exemplos a seguir ilustram ao que me refiro.

As coisas não permanecem paradas e você tem que tomar decisões. Diz a sabedoria popular: “as coisas só não mudam para quem já morreu”. Exemplo: até a difusão ampla da tecnologia da internet nos meios de comunicação até mesmo um jornal de terceira categoria podia proporcionar lucros adequados se fosse um único jornal da cidade. Os riscos principais eram regulação do governo, oscilação de verbas publicitárias, mudanças de tecnologia. Cada empresa da cidade, cada corretor imobiliário, cada um que necessitasse publicar uma mensagem para a comunidade de sua cidade precisa muito da distribuição de um jornal para isso. O jornal em papel já representou um monopólio em sua comunidade. A empresa jornalística não era intensiva de capital e, por isso, podia traduzir facilmente suas vendas em lucros. Após a internet os anunciantes encontraram meios menos dispendiosos de alcançar os consumidores: a TV a cabo, malas diretas, etc. tiraram dos jornais o dinheiro anteriormente a eles dirigidos. Não existe 100% de segurança em nada!

As coisas também podem mudar e a empresa pode se adaptar e durar tanto pela boa administração quanto pelo tipo de serviço e produto que oferece. Exemplo: A Coca-Cola é a maior companhia de bebidas do mundo. Vende mais de 500 tipos de líquidos gaseificados e refrescos sem gás em mais de 200 países. Desses 500 tipos, 15 são marcas bilionárias. O negócio dela é relativamente simples. Compra insumos (commodities) e os mistura para fabricar um concentrado com outros ingredientes. Depois, os engarrafadores vendem o produto finalizado para os varejistas. A companhia também oferece xarope de refrigerantes a restaurantes e varejistas do ramo fast-food, que então vendem o líquido em copos. A companhia tem um histórico consistente de operações desde o início em 1886 e uma vantagem comparativa há mais de 130 anos. E, hoje, ainda mantém perspectivas favoráveis a longo prazo.

(7) Jamais teste a profundidade de um rio com os dois pés simultaneamente! No que se refere à relatividade da segurança, aí entra a importância da diversificação em uma carteira de investimentos. De fato, a diversificação é algo indispensável. Qualquer investidor com sólido conhecimento e experiência sabe dessa importância. E por que? Porque a diversificação permite mitigar os riscos da volatilidade dos preços dos ativos e da rentabilidade tanto do valor nominal total quanto à relacionada aos proventos. Farei uma analogia com uma atividade econômica onde muitos se sentem seguros: Imagine um produtor rural que faz o plantio apenas de tomates e os vende para o sustento de sua família. Durante meses, tudo andou bem, a safra vinha sempre boa e conseguia vendê-los tranquilamente para os comerciantes locais. Porém, em um dia pela manhã, ele percebe que algum tipo de praga específica do tomate contaminou a plantação e os tornou inúteis para a comercialização que praticava. E agora? Ele simplesmente ficará sem a renda dos tomates para sustentar a família. A situação lhe trouxe algum aprendizado? Desta forma, com certeza seria prudente tomar as precauções necessárias para que isso não se repetisse. Então, o produtor decide arrumar uma nova solução, uma plantação conjunta de vários outros produtos. Se a praga que acometeu os tomates retornar, ela destruirá apenas uma parte do total de produtos cultivados, os demais ficarão intactos. E com assim, o produtor ainda consegue sustentar a família. Isso foi um breve exemplo do poder da diversificação da fonte de renda. Com isso, basta trazer o ensinamento da cautela para o mercado de renda variável. É só pensar e escolher: Você prefere estar com medo o tempo todo ou estar tranquilo sabendo que sua carteira é eficiente e segura? É claro que a escolha será a da proteção maior. A partir daí, o passo seguinte é saber escolher os ativos para executar a diversificação.

(8) O denominado valor intrínseco das empresas é determinado pelo analista, mas o preço dos títulos é determinado pelo mercado que não estão necessariamente em paralelo ao valor da empresa. O preço tem tanto o atributo de investimento quanto o especulativo juntos dependendo do valor relativo ao valor do negócio subjacente a que se refere e dos interesses de quem compra e quem vende associado a uma certa dose de medo e ganância. Não faz sentido a ideia de que a volatilidade do preço dos títulos (ações, cotas) seja tomada como uma medida de risco. Ganhos inconsistentes e imprevisíveis são critérios mais racionais para serem associados a risco do que a volatilidade do valor de seus títulos. Na prática, o maior risco está em não saber o que se está fazendo. Para quem não sabe velejar nenhum vento serve. O mercado de ações é maniaco-depressivo. Às vezes está freneticamente excitado com expectativas futuras e, em outros deprime-se subitamente, ambos sem razão. Em tempos de muito otimismo, os operadores projetam uma falsa expectativa de crescimento e prosperidade contínuos e afastam-se do senso de proporção ou razoabilidade dos preços variáveis dos títulos negociados na Bolsa de Valores em relação à realidade econômica da empresa a que se referem. A ganância os faz só enxergar o preço e de cotejá-los com valores maiores futuros puramente imaginários. Esse tipo de coisa não é exclusivo do mercado de renda variável, também ocorre no mercado imobiliário e outros. É apenas mais evidente no mercado acionário em razão da grande liquidez diária. Em tempos de pessimismo, o medo arrasta os preços variáveis para baixo gerando um mercado de oportunidades de compra de títulos subvalorizados.

Em uma análise de curto intervalo temporal, os preços das ações sofrem muitas alterações em razão de expectativas de ganhos ou perdas comumente com base em notícias positivas e negativas que vem e vão diariamente. Assim, toda volatilidade deve ser vista com decorrente da psicologia das massas: se todo mundo compra e o preço está subindo, eu compro e se todo mundo vende e o preço está caindo, eu vendo; ou vamos seguir o Cabral porque se ele descobriu algo importante pode ser que nós também descubramos ! Em uma análise de longo prazo os fundamentos, a solidez da atividade econômica da empresa é que determinará o tom do resultado do investimento cujo melhor e mais garantido é o de longo prazo com foco na renda passiva, e não em ganhos transitórios com foco na volatilidade dos preços dos ativos.

Os gráficos a seguir informam a evolução dos preços das ações KLBN11 e BGIP4 no

mesmo período sob as mesmas circunstâncias do pânico produzido no mercado de

renda variável pela pandemia do Covid-19. E ilustram a irracionalidade

associada à evolução dos preços das ações. O histórico de proventos e o

dividend yield associados à empresa da ação BGIP4 são mais consistente do

que a da ação KLBN11.

Os preços das ações sempre foram e serão voláteis e observá-los demais pode induzir a decisões emocionais. Os preços sobem ou descem devido a um desequilíbrio nos interesses de compradores e vendedores. Muitos operadores só enxergam os preços dos ativos e associam o seu aumento ou declínio ao desempenho da empresa a que se referem, e isso é um grave engano.

Ilustro o fato com a evolução do preço da ação da Tesla. Em 2013 a ação era era negociada por $36; pelo final de 2017 o preço disparou para $350. Um aumento de 872%. Porém, nesse período, a Tesla só perdeu dinheiro, e a perda ainda está aumentado até a data da elaboração deste texto (junho-2020) e o preço ainda encontra-se em níveis de alta recorde.

Até Elon Musk, fundador e CEO da Tesla admitiu que o preço das ações “é

mais alto do que temos o direito de merecer”. O único fato que explica esse

afastamento da realidade é a ganância, que faz com que os gananciosos desejem

se antecipar com base em uma mera estimativa de ganho futuro. De modo inverso,

estão os investidores que decidem com foco no passado do histórico de lucros e

na durabilidade da empresa. Exatamente o processo oposto acontece com os preços

em acentuada queda, nestes casos a ganância está relacionada ao medo da perda.

O preço cai até que os compradores afastem a sua relutância e começam a

comprar. Você não pode fazer parte desse jogo se deseja investir para

aposentadoria e para nunca passar pelo desespero da falta de dinheiro.

Ganho de capital é sempre bem vindo, é claro, mas não é o importante

para a finalidade de aposentadoria e garantia de renda perene. O foco do

investimento deve estar na renda gerada por ele, até se o mercado

"quebrar" no futuro, tal como ocorreu na pandemia do Covid-19. Desta

forma, o preço das ações das sólidas companhias pagadoras de proventos é

irrelevante, o importante é o estimado futuro financeiro da empresa com base em

seu longo sólido passado, cujos lucros não desaparecem quando seus preços caem

em razão de vendas acentuadas motivadas por expectativas pessimistas que vão e

vem diariamente nos noticiários econômicos.

As épocas de crises econômicas podem representar

ótimas oportunidades para investir. Certamente, isso depende do conhecimento de

cada um. Para os que têm experiência com o investimento no mercado de renda

variável, toda crise parece como um reinício de um jogo antigo, cuja estratégia

para vencer já é bem conhecida.

Não demore a acreditar que a volatilidade dos preços – especialmente a grande queda dos preços das ações na fase crítica da pandemia do Covid-19 – fez muitos ricos ficarem mais ricos, e ao mesmo tempo fez outros ficarem mais pobres, apenas porque não possuíam os mesmos conhecimentos e experiência dos que ficaram mais ricos.

Há eventos que apavoram de imediato mas que trazem consigo um lado positivo ou a inexistência de algo que poderia ser ainda pior. Imagine um acidente de motocicleta onde o piloto saiu ileso, o lado positivo é que o pior não aconteceu. Moto quebrada é bem melhor do que uma perna quebrada, etc.

Em todo fato há um aspecto bom e outro ruim, ambos podem estar presente simultaneamente ou no decorrer do tempo. O bom e o ruim depende do ponto de vista de quem o julga, e cujo julgamento é depende do conhecimento do julgador. Essa abordagem está presente em muitas coisas na vida, e muito no julgamento das oportunidades no mercado de renda variável.

Para operar no mercado de renda variável é imprescindível saber o duplo significado das emoções: "os erros cometidos pelos que tomam decisões irracionais levados pelas emoções representam oportunidades para os que conseguem evitar cair nessa armadilha emocional."

"Todo dia um operador inteligente é vencido

por outro de temperamento mais adequado"

O investidor precisa saber que no mercado de renda variável existirá títulos com preços subavaliados em épocas de otimismo e títulos sobrevalorizados em épocas pessimistas e vice-versa, a exemplo dos preços das ações acima indicadas com resultados no 1T20 que sofreram quedas significativas fato este dissociado dos respectivos resultados operacionais.

Uma regra prática que produz uma margem de segurança é associar aos

aspectos acima citados a relação proventos / preço da ação. Se a taxa de

retorno, ou dividend yield, for muito baixa (ex. < 2% ) há algo de

sobrevalorização no preço do título, algo a que chamam de “bolha”, cujo risco

de estourar é maior do que outros preços com taxa de retorno igual ou acima de

10%, considerando este um mínimo razoável pelo mercado.

Benjamim Graham, o pioneiro do investimento em valor apresentou a teoria do foco no investimento no valor intrínseco de uma empresa em 1934 quando nem mesmo havia uma definição clara do que poderia ser considerado uma operação de investimento. Ele além de pioneiro foi o patriarca intelectual de muitos grandes investidores, tal como o muito conhecido e popular Warren Buffet, mas cada um de seus discípulos desenvolveu a sua própria maneira de aplicar a teoria em comprar títulos quando seu preço de mercado está com desconto significativo em relação ao valor do negócio a que se refere.

Em razão de finanças não ser uma ciência exclusivamente exata e o investidor ter que decidir agir sem a garantia da certeza da avaliação de todas as variáveis envolvidas e menos ainda, ou quase nada, em relação ao futuro distante da empresa, sempre haverá a interferência significativa da subjetividade (experiência) do operador interessado, sobretudo quando o interesse está 100% focado no próprio futuro do investidor: na responsabilidade e consequências pessoais e intransferíveis.

De resto, as dúvidas, que estarão sempre presentes, atrapalhando e ajudando simultaneamente, para serem superadas para o bem do investidor dependerão sempre do querer deste em dirimi-las e aprender com elas e com a busca incessante do conhecimento e a experiência própria.

==================

A seguinte história, conhecida como “A Parábola do Semeador”, é atribuída ao personagem Jesus de Nazaré: “Escutai: Eis que o semeador saiu a semear. E ao semear, uma parte da semente caiu à beira do caminho, e vieram as aves e a comeram. Outra parte caiu em solo pedregoso e, não havendo terra bastante, nasceu logo, porque não havia terra profunda, mas ao surgir o sol, queimou-se e, por não ter raiz, secou. Outra parte caiu entre os espinhos; os espinhos cresceram e a sufocaram, e não deu fruto. Outras caíram em terra boa e produziram frutos, subindo e se desenvolvendo, e uma produziu trinta, outra sessenta e outra cem.”

Jesus não revela o sentido da parábola aos seus ouvintes, mas diz a eles: “aquele que tem ouvidos que compreenda!”. Os discípulos de Jesus, assim como quaisquer outros em inúmeras situações semelhantes na vida cotidiana, não se define somente como aquele que recebe passivamente o ensinamento, mas como aquele que se esforça para entender, aprender, esclarecer dúvidas a respeito do que for considerado relevante para ele. Cada homem acolhe o ensinamento, as oportunidades, segundo seu nível, à sua medida, a sua possibilidade, os seus interesses. Isso também é um relevante fator produtor de diferenças sociais no sistema que prioriza a liberdade, a meritocracia, conhecido como capitalismo. A maioria vive acomodado à condição confortável de escutar sem compreender e a ver sem perceber.

A seguir ilustro com a seguinte história: Dois homens pobres caminhavam por uma estrada, desejosos de mudar a sua sorte. Um deles queria matar a sua fome insuportável; o outro desejava conquistar um futuro melhor. Um pouco à frente, encontraram um comerciante em sua carroça, carregada de galinhas, que se compadeceu deles e ofertou-lhes, a cada um, um ovo fresquinho. O homem declarou-lhes: “com esses ovos, vocês poderão conquistar o mundo!”

Depois disso, seguiu com seu carregamento pela estrada afora, deixando os dois homens bem pensativos. Um deles logo se preparou para cozinhar o ovo e matar a fome. Já o outro retornou para o seu casebre e, aquecendo o ovo, chocou-o até nascer um belo pintinho, que em pouco tempo se transformou numa bela galinha, que botou outros ovos. E em pouco tempo aquele homem se tornou um dos maiores criadores de galinhas das redondezas.

Um dia, ao encontrar-se com o seu antigo companheiro de pobreza, ele lhe ofertou um ovo e disse: “com esse ovo, você poderá conquistar o mundo!” Não demorou até que o homem chegasse ao seu casebre e comesse rapidamente o ovo.

"Permaneça firme na tua tarefa, ocupa-te bem dela e envelheça cumprindo teus deveres."