Dinheiro é uma ferramenta indispensável para levá-lo onde quiser - por desejo ou necessidade, MAS, jamais o substituirá como o motorista da sua vida.

O tempo é uma força muito poderosa nos investimentos. Faz os capitais pequenos crescerem e os erros maiores diminuírem de importância ou até desaparecerem. Ele não tem como neutralizar a sorte e o risco, mas encaminha os resultados para mais próximo daquilo que você fizer por merecer. Para obter grande transformação na vida devemos tender a um contínuo, constante, melhoramento diariamente. Ilustrando matematicamente seria [1,01] 365 = 37,8. A melhora de 1 centésimo acumulado todo dia implica em uma melhora de quase 38% em 12 meses. Em outro termo, a pouca melhora diária contínua pode no tempo produzir grandes resultados. A regra do sucesso, seja lá o que esse representar para cada um, é focar em melhorar um pouco todo dia. Todavia, para tudo na vida há um inverso e essa regra também funciona para o mal ! Ilustrando matematicamente seria [0,99] 365 = 0,03 . Em outro termo, a pouca piora diária, na fórmula 1%, contínua, pode no tempo produzir grandes retrocessos. Há também um problema adicional, tanto a melhora quando a piora gradual não são claramente percebíveis no curto intervalo de tempo. A motivação é o motor de tudo que é necessário fazer para o aprimoramento, e pode ser mantida ao longo do tempo dividindo-se o objetivo maior em vários pequenos objetivos ao longo do período planejado: cria-se o objetivo parcial [melhorar um pouco todo dia], a sua conclusão produzirá motivação que irá alimentar um ciclo virtuoso até o objetivo maior.

Existem regras

matemáticas que são fundamentais por natureza. Duas que se destacam é “Pi” ou a

razão entre a circunferência de um círculo e o diâmetro. Outra é a Proporção

Áurea de Phi, que é uma sequência de Fibonacci e é responsável por muitas

estruturas ou padrões na natureza. Uma sequência de Fibonacci é onde um número

é a soma dos dois números que a precedem. A sequência de Fibonacci começa como

0, 1, 1, 2, 3, 5, 8, 13, 21, 34, 55 e continua para sempre. A Razão Áurea não é

uma regra absoluta, mas é muito comum na natureza. Por exemplo, o número de

pétalas em uma flor segue consistentemente a Proporção Áurea. O mesmo vale para

cabeças de sementes, pinhas, galhos de árvores, conchas, galáxias espirais,

furacões e assim por diante.

Uma regra matemática importante é a Regra de 72. A maioria das pessoas não compreende a Regra de 72 e, além disso, usa a Regra de 72 de maneira incorreta.É útil saber por que a regra dos 72 é importante. Primeiro, é muito simples de usar e entender. A Regra dos 72 requer apenas uma divisão simples e você não precisa de uma calculadora ou planilha. Segundo, pode ajudá-lo nas decisões de suas finanças. Terceiro, pode ajudá-lo a entender a dívida do cartão de crédito e as taxas de juros. Quarto, pode ajudá-lo a compreender o poder da capitalização composta e das taxas de juros. Forneço exemplos de cada um deles no final do artigo.

Antes de entrarmos especificamente no assunto, citarei a sua história. A

primeira definição formal da Regra de 72 remonta ao frade franciscano e

matemático italiano Luca Pacioli. Ele é amplamente considerado o pai da

contabilidade. Em 1494, ele publicou o livro didático, “Summa de arithmetica,

geometria, propori et proporcionalita” ou (Resumo da aritmética, geometria,

proporções e proporcionalidade). No livro, ele descreve a Regra de 72 para

prever o número de anos para atingir o dobro do capital original. O parágrafo é

traduzido aproximadamente como o seguinte: Você quer saber para cada percentual

de juros por ano quantos anos serão necessários para atingir o dobro do capital

original. Você dividirá que sempre dividirá o capital pelos juros vezes 100, e

o resultado determinará em quantos anos será duplicado. Exemplo: Quando os

juros são 6% ao ano, você divide 72 por 6; ou seja, 12, portanto, em 12 anos, o

capital será duplicado.

Em termos matemáticos, isso é:

Número de anos para dobrar = 72 / Taxa de juros anual

Onde:

Taxa de juros anual = taxa de retorno de um investimento

A regra também pode ser usada inversamente para determinar a taxa de

juros anual exigida de retorno composto de um investimento, considerando

quantos anos serão necessários para dobrar o investimento.

Exemplo 1 para a regra de 72

Você faz um

investimento de $ 25.000 e terá uma taxa de retorno anual de 8% composta

anualmente. Quanto tempo levará para o seu dinheiro dobrar?

Número de anos para

dobrar = 72/8% = 9 anos

Exemplo 2 para a regra de 72

Em vez de dobrar seu

investimento no negócio em 9 anos, você deseja dobrar seu dinheiro em 7 anos.

Que taxa de juros anual você deve ter para dobrar seu dinheiro nesse período de

tempo?

7 anos = 72 / Taxa de

juros anual = 10,29%

Suposições e limitações para a regra de 72

Existem muitos críticos

da Regra dos 72. A Regra de 72 é uma

aproximação, embora seja razoavelmente precisa para o cálculo em certas faixas

de taxas de juros. É preciso em uma faixa e fora dessa faixa é razoavelmente

preciso e pode ser modificado para torná-lo mais preciso. As principais

vantagens da Regra de 72 são sua simplicidade, o fato de ser facilmente

compreendido e o número 72 ser facilmente dividido por 2, 3, 4, 6, 8, 9 e 12,

tornando a matemática fácil para muitos valores comuns da taxa de juros.

No entanto, a regra de

72 tem três limitações principais.

Premissa 1 - Taxas de

juros anuais

Primeiro, é para taxas

de juros anuais. Se o período de composição for mensal, diário ou contínuo, a

Regra dos 72 não será tão precisa. No entanto, a regra dos 72 pode ser

modificada nesses casos para torná-la mais precisa.

Premissa 2 - Taxa fixa

de retorno

Em segundo lugar, a

regra dos 72 exige uma taxa de retorno anual fixa. Muitas vezes, é aqui que os

investidores aplicam de maneira imprecisa a Regra de 72 a seus investimentos no

mercado de ações. Na renda variável, tanto a parte da valorização do capital

quanto a parte do rendimento do retorno total não são fixas. A valorização do

capital do mercado de ações varia a cada ano. A taxa de retorno anualizada é

apenas uma média e pode não ser representativa do retorno de alguns anos à

frente ou até mesmo de um único ano. Além disso, há períodos em que o mercado

de ações apresenta retornos negativos.

Premissa 3 - A taxa de

juros anual é de 6% a 10%

A Regra dos 72 é mais

precisa para taxas de juros anuais que variam de 6% a 10%. Você pode ver abaixo

o quão preciso. Quando a taxa de juros anual estiver fora dessa faixa, a regra

deve ser ajustada, conforme discutido a seguir. A razão para isso é que a Regra

dos 72 é derivada da função logaritmo natural, que não é uma linha reta. Os

ajustes darão uma aproximação mais próxima do valor real para o número de anos

para dobrar um investimento.

Derivando a Regra de 72

Para uma composição em

um intervalo periódico, o valor futuro do seu dinheiro hoje é dado por

FV = PV (1 + r / m) t

onde FV = valor futuro,

PV = valor presente, r = taxa de juros anual composta na forma decimal, m = o

período de capitalização e t = período de tempo.

Se assumirmos que FV é

duplo PV, a substituição de FV = 2PV pode ser feita. A quantidade t agora é a

hora de dobrar o PV.

2PV = PV (1 + r / m) t

Agora, resolvendo para

a quantidade t, obtemos

t = ln 2 / (ln (1 + r /

m)) (1)

Se assumirmos a

composição anual (m = 1) e que a quantidade r é pequena, então ln (1 + r) é

aproximadamente a quantidade r. Por exemplo, se r = 0,03, então ln (1 + 0,03) =

ln (1,03) = 0,02956, que é aproximadamente 0,03. Para fãs de matemática, este é

o primeiro termo da série de Taylor. Se você quiser uma aproximação mais precisa,

pode incluir o segundo termo da série de Taylor também, mas a matemática se

torna mais difícil. Nesse caso, o termo ln (1 + r) é aproximadamente r - r2 /

2. Mas, para nossos propósitos aqui, usaremos apenas o primeiro termo.

O valor de ln 2 é

aproximadamente 0,693147. Portanto, temos

t = 0,693147 / r

ou na forma inteira e

usando a taxa de juros

t = 69,3 / r

Quão precisa é a regra

de 72?

Então, na realidade,

terminamos com a Regra de 69.3, que é mais precisa para taxas de juros

pequenas, conforme mostrado na derivação acima. Se compararmos as equações (1)

e (2) para uma taxa de juros de 3% ao ano, obtemos 23,45 anos e 23,1 anos,

respectivamente. A regra de 72 nos dá 24 anos ou quase meio ano a mais do que o

valor real.

Se compararmos as equações (1) e (2) para uma taxa de juros de 8%, obtemos 9,006 anos e 8,6625 anos, respectivamente. A regra dos 72 nos dá 9 anos, que é próximo ao valor real. Na faixa de 6% a 10%, a Regra de 72 é precisa. Fora dessa faixa, o erro varia de 2,4% a 14,0%. Dito isso, a Regra de 72 pode ser ajustada ou modificada para torná-la mais precisa fora da faixa de 6% a 10%.

Ajustes para taxa de

juros

Os ajustes ou

modificações sugeridos para a Regra dos 72 são simples e seguem uma regra

prática. Para cada 3 pontos percentuais em que a taxa de juros anual varia de

8%, o número 72 deve ser ajustado para cima ou para baixo incrementalmente em

1. Por exemplo, se a taxa de juros anual for 11%, o número 72 deve ser ajustado

para cima em 1 a 73 para a Regra de 73. Por outro lado, se a taxa de juros

anual for 5%, o número 72 deve ser ajustado para baixo de 1 a 71 para a Regra

de 71

A tabela abaixo descreve os ajustes ou modificações sugeridos para a Regra dos 72 com base na taxa de juros.

|

(%) Juros Anual |

Diferença de 8% |

Ajuste |

Numerador Ajustado |

|

14% |

6% |

+2 |

74 |

|

11% |

3% |

+1 |

73 |

|

5% |

-3% |

-1 |

71 |

Usar esses ajustes torna o resultado do tempo gasto para dobrar seu investimento mais preciso em comparação com a equação (1). A tabela a seguir mostra a comparação das taxas de juros anuais de 5%, 11% e 14% usando a equação (1), a Regra de 72 e o Numerador Ajustado. Os valores são o tempo necessário para dobrar seu dinheiro com a taxa de juros anual específica. É claro que o numerador ajustado está mais próximo dos valores reais.

|

(%) Juros Anual |

Equação (1) |

Regra 72 |

Numerador Ajustador |

|

14% |

5.290 |

5.143 |

5.286 |

|

11% |

6.642 |

6.545 |

6.636 |

|

5% |

14.207 |

14.4 |

14.2 |

Para baixas taxas de

juros anuais que são aproximadamente inferiores a 4%, a Regra de 69.3 é mais precisa.

Modificação para

composição contínua ou diária

A Regra de 72 pressupõe

que a capitalização seja realizada anualmente. Nesse caso, a quantidade m é

igual a 1. Às vezes, a composição é realizada com mais frequência, como

continuamente ou diariamente. Nesse caso, as equações (1) e (2) fornecem os

resultados mais precisos. A composição diária é encontrada para contas de

poupança, contas do mercado monetário e certificados de depósitos em alguns

bancos.

Comparação da regra de 72, regra 69.3 e os valores reais

Podemos resumir a regra

de 72, regra de 69.3 da equação (2) e os valores reais da equação (1) como uma

função da taxa de juros. Também incluímos as regras ajustadas nos intervalos

estreitos em que são válidas. Analisamos isso em uma faixa geral de taxa de

juros de 1% a 20% em incrementos de 1%. Isso cobre a grande maioria das taxas

de juros compostas anuais para a maioria dos investidores. Os valores são para

o tempo necessário para dobrar seu dinheiro.

|

(%) Juros Anual |

R. 72 |

R. 71 |

R.73 |

R.74 |

R.75 |

R. 76 |

R. 69.3 |

Valor Real |

|

1% |

72.00 |

69.30 |

69.66 |

|||||

|

2% |

36.00 |

34.65 |

35.00 |

|||||

|

3% |

24.00 |

23.67 |

23.10 |

23.45 |

||||

|

4% |

18.00 |

17.75 |

17.33 |

17.67 |

||||

|

5% |

14.40 |

14.20 |

13.86 |

14.21 |

||||

|

6% |

12.00 |

11.55 |

11.90 |

|||||

|

7% |

10.29 |

9.90 |

10.24 |

|||||

|

8% |

9.00 |

8.66 |

9.01 |

|||||

|

9% |

8.00 |

7.70 |

8.04 |

|||||

|

10% |

7.20 |

6.93 |

7.27 |

|||||

|

11% |

6.55 |

6.64 |

6.30 |

6.64 |

||||

|

12% |

6.00 |

6.08 |

5.78 |

6.12 |

||||

|

13% |

5.54 |

5.62 |

5.33 |

5.67 |

||||

|

14% |

5.14 |

5.29 |

4.95 |

5.29 |

||||

|

15% |

4.80 |

4.93 |

4.62 |

4.96 |

||||

|

16% |

4.50 |

4.63 |

4.33 |

4.67 |

||||

|

17% |

4.24 |

4.41 |

4.08 |

4.41 |

||||

|

18% |

4.00 |

4.17 |

3.85 |

4.19 |

||||

|

19% |

3.79 |

3.95 |

3.65 |

3.98 |

||||

|

20% |

3.60 |

3.80 |

3.47 |

3.80 |

A tabela acima ilustra

que a Regra dos 72 não é muito precisa com taxas de juros de 3% ou menos. Na

verdade, a regra superestima o valor real em cerca de seis meses a uma taxa de

juros anual de 3%, é desviado em um ano a uma taxa de juros anual de 2% e está

desviado em mais de 3 anos a uma taxa de juros anual de 1%. O erro aumenta à

medida que a taxa de juros anual se torna menor e a menos de 1% o erro aumenta

sem limites. No intervalo de 5% a 7%, a Regra dos 72 novamente superestima o

valor real, mas em não mais do que 2-1 / 2 meses. No intervalo de 8% a 20%, a

regra dos 72 subestima o valor real, mas em não mais do que 2-1 / 2 meses.

Como usar a regra de 72?

Todos os itens acima

são muito interessantes e fornecem informações detalhadas sobre a Regra de 72.

Mas a questão é como você usa a Regra de 72? Conhecer a Regra de 72 e aplicá-la

são duas coisas muito diferentes? Pode ser que você não esteja usando a Regra

dos 72 corretamente, se estiver tentando usá-la com retorno total.

Dobrando a receita da carteira

Uma maneira possível de

usar a Regra dos 72 é a partir da perspectiva do rendimento da carteira de

ações. Se você estiver mantendo um rendimento médio constante do portfólio,

isso se aproxima de uma taxa de juros anual composta regular. Você pode

calcular quantos anos levará para que sua renda dobre. Isso pode ser útil se

você estiver tentando aumentar sua renda ao longo do tempo. É muito mais fácil

direcionar a receita de ações do que o saldo da conta, que flutua com os

retornos do mercado. É verdade que os dividendos podem ser cortados ou

suspensos durante tempos de dificuldade econômica, mas geralmente são

transitórios.

Por exemplo, se o

rendimento do seu portfólio de ações é de 5% e você mantém esse valor

relativamente constante a cada ano, a Regra de 72 ajustada (Regra de 71)

fornece 14,2 anos como o tempo para dobrar sua receita, supondo que você

reinvestir seus dividendos.

Comparações de Investimento

Uma segunda maneira de

usar a Regra de 72 é comparar investimentos. Digamos que você esteja comparando

dois fundos negociados em bolsa de valores de dividendos ou 'ETFs' que estão rendendo

3% e 3,5%. A Regra de 71, nesse caso, diz que a uma taxa de juros anual de 3%

seu dinheiro dobrará em 23,67 anos e a uma taxa de juros anual de 3,5% seu

dinheiro dobrará em 20,29 anos. É bastante óbvio qual é o melhor, mas agora

você sabe quantos anos você precisa para dobrar seu dinheiro. A Regra de 72

também pode ser usada na comparação inversa.

Digamos que você esteja

tentando escolher um plano de poupança para a faculdade para seu filho. Você

tem $ 10.000 e quer dobrar seu dinheiro em 10 anos. Qual é a taxa de retorno

anual composta de que você precisa para conseguir isso? Nesse caso, a taxa de

retorno é de 72/10 ou 7,2%. Então, você precisa de um investimento que forneça

uma taxa de juros de 7,2%. Claro, isso é improvável no ambiente de taxas de juros

baixas de hoje. Portanto, mesmo se você estiver investindo com pouco dinheiro,

a Regra dos 72 é útil.

Determinar o impacto da inflação

A Regra dos 72 também

funciona ao contrário. Sim, pode ser usado para calcular o tempo necessário

para dobrar seu dinheiro. Mas também pode ser usado para calcular o tempo para

o seu dinheiro se depreciar pela metade devido à inflação. Vamos supor que você

tenha $ 10.000 e a taxa de inflação seja em média 2% por um longo período de

tempo. Seu dinheiro será desvalorizado para metade de $ 10.000 ou $ 5.000 em 36

anos.

Determinar o impacto das taxas de juros e dívidas do cartão de crédito

A Regra dos 72 também é

muito útil para entender o impacto da dívida do cartão de crédito. Se você

estiver apenas fazendo o pagamento mínimo no seu cartão de crédito, a dívida

crescerá rapidamente com as altas taxas de juros cobradas dos consumidores. Na

realidade, você precisa olhar para isso da perspectiva da operadora de cartão

de crédito. Eles estão emprestando dinheiro e cobrando uma taxa de juros e,

portanto, é um investimento da parte deles.

Por exemplo, vamos

supor que você tenha um saldo de $ 3.000 em seu cartão de crédito e a taxa de

juros seja de 12%. O saldo crescerá rapidamente se fizer apenas o pagamento

mínimo. Os cartões de crédito no Brasil cobram muito mais. Vamos usar a regra

de 72 modificada ou a regra de 73 dá 6,08 anos para que seu saldo de $ 3.000 se

torne $ 6.000. Com efeito, o cartão de crédito fez um investimento muito

lucrativo, emprestando-lhe o dinheiro e permitindo que você carregue o saldo

todo mês. Por outro lado, você não está pagando a dívida do cartão de crédito e

seu dinheiro vai para a administradora do cartão de crédito pagar os juros.

Considerações finais sobre o que é a regra de 72?

A regra de 72 é uma

regra matemática muito útil para investir e economizar. Se você quiser saber

mais sobre por que a Regra dos 72 funciona, há alguma literatura publicada

sobre o assunto. Muitos investidores já ouviram falar da Regra de 72, mas não

têm certeza de como usá-la e os seus ajustes. Mas se você souber isso, será muito

mais simples entender a capitalização composta, a comparação das taxas de juros

, cartões de crédito, dívidas e inflação,

sem necessidade de um grande conhecimento matemático, de fato, apenas a teoria

e o uso do raciocínio de divisão diretamente proporcional (regra de três), sem

necessidade de entender os princípios matemáticos subjacentes à Regra 72.

+++

USANDO ESTE CONHECIMENTO PARA PLANEJAR O ENRIQUECIMENTO.

O estresse financeiro pela falta de dinheiro e/ou a imprevisibilidade

de tê-lo no futuro próximo ou distante é fonte de estresse no trabalho, na família, na saúde. A pandemia de corona vírus [2020/2021] acrescentou ainda mais estresse à

vida de muitas pessoas. Uma pesquisa da CNBC [cnbc.com] descobriu que 90% dos

americanos se sentiam ansiosos com dinheiro devido à pandemia COVID-19.

Homens e mulheres financeiramente estressados enfrentam maiores desafios de saúde física e mental. Durante a última crise financeira [2008],

pessoas que se preocupavam com suas finanças relataram maior tensão nas costas

e músculos, mais úlceras digestivas, arritmia cardíaca, pressão

alta, insônia, enxaqueca, ansiedade severa e até depressão.

Em grande medida, a diferença entre lidar com o

dinheiro certo e errado determina nossa felicidade, bem-estar e qualidade de

vida. É por isso que é uma pena que quase nenhuma [ou nenhuma] das escolas de

ensino médio de nosso país, pública ou privada, ofereçam um curso até mesmo básico

de alfabetização financeira.

Se eu tivesse que escolher entre aprender sobre a

vida de uma célula, a história da Europa e como lidar com dinheiro, eu

escolheria o último. Seja qual profissional for todos terão que ganhar, gastar

e economizar. O dinheiro é um fator comum e determinante na vida de qualquer um.

De

acordo com a Financial Health Network, as pessoas que administram bem o

dinheiro têm oito hábitos em comum:

1.

Eles gastam menos do que ganham.

2.

Eles têm dívidas administráveis.

3.

Pagam as contas em dia, evitando cobrança de juros, mora e despesas de

reconexão.

4.

Como resultado, eles têm uma pontuação de crédito mais alta, reduzindo o custo

do empréstimo.

5.

Eles têm economias suficientes para atender a uma emergência financeira

inesperada.

6.

Eles têm seguro adequado, então um revés repentino não inviabiliza seu programa

de investimento.

7.

Eles investem para cumprir metas de longo prazo.

8. O que significa que eles realmente têm objetivos de investimento de longo prazo. Considere esse último fator: objetivos. Metas são sonhos com prazos. Eles são específicos - e têm uma data anexada. "Eu quero ser rico" é apenas um desejo. "Quero ter um patrimônio líquido de $ 1 milhão até meu 60º aniversário" é uma meta. Como você alcança isso - ou qualquer outra meta financeira - o mais rápido possível? A fórmula é simples. Ganhe o máximo que puder. Economize o máximo que puder. Invista o máximo que puder. E deixe-o aumentar em capitalização composta.

Para saber o que você precisa fazer para atingir seu objetivo, basta gastar alguns minutos com uma calculadora de juros compostos para saber o planejamento possível que poderá fazer. Exemplo: Invista $68.770,26 aa durante 30 anos com uma taxa de retorno médio anual no período de 10% e você terá $ 1.200.000,00 milhão rendendo-lhe $120 mil ao ano [1.200.000/(1,10^30)]. Claro que nem todos podem esperar ou não têm mais 30 anos de capitalização composta ou não tem 40 mil para investir por ano. Eles terão que economizar mais ou obter uma taxa de retorno mais alta ou ambos. Saber o seu "número" - seja ele qual for - permite que você estabeleça metas financeiras mensais realistas. Para alcançá-los, você pode precisar fazer ajustes no estilo de vida, tanto no gastar quanto no economizar. Você precisa ser consciente quanto aos gastos. Isso começa com a compreensão de que o consumo supérfluo não é o caminho para a riqueza ou felicidade.

"Um milionário do tipo que tem mais do que

jamais gastará foi questionado sobre o que mais desejaria fazer com o tempo que

lhe resta?" "Nada", disse ele. "Se eu morresse amanhã,

morreria como um homem feliz, sabendo que vivi uma vida boa, apreciei minha

família e amigos e alcancei a maioria dos meus objetivos. Muitas pessoas imaginam que, se tivessem

grande fortuna, passariam o tempo voando pelo país em um avião particular,

navegando pelo Caribe em seu iate e jantando em um restaurante cinco estrelas

Michelin em algum local exótico. É, verdade que muitos não milionários e

milionários sonham com isso , mas, na maioria das vezes, os milionários estão ansiosos para contar sobre algum livro que acabaram de ler, algumas séries que

acabaram de assistir no Netflix ou alguma coisa simples que fizeram

recentemente. O custo dessas coisas está

– relativamente - em algum lugar entre o desprezível e o zero.

Quer ficar rico mais cedo? Desista das pequenas

extravagâncias, economize regularmente, invista com sabedoria e lute contra a

tentação de gastar seu patrimônio líquido enquanto ele cresce como uma bola de

neve. Esse é o caminho mais eficaz para a independência financeira. E uma

maneira inteligente de viver em geral.

Para o investidor de longo prazo tempo de mercado (time in the Market) é mais importante do que cronometrar o mercado (timing the Market), porque permanecer no investimento para se beneficiar da capitalização composta é o principal objetivo do investidor de longo prazo. Embora você não possa controlar o que o mercado faz ou fará, o investidor pode controlar quanto e com que frequência ele pode investir. Fazer contribuições regulares é uma diferença fundamental entre os investidores que cumprem suas metas e os investidores que não.

Freqüentemente,

os investidores pensam sobre a riqueza em termos de valorização do preço do

ativo – comprando-o por um preço e

vendendo-o por um preço mais alto, ou terem o prazer de ver o valor do que possuem acima do que gastaram (mero prazer contemplativo), e subestimam o poder dos dividendos.

Historicamente, cerca de um terço do retorno anual das ações é devido aos

dividendos.

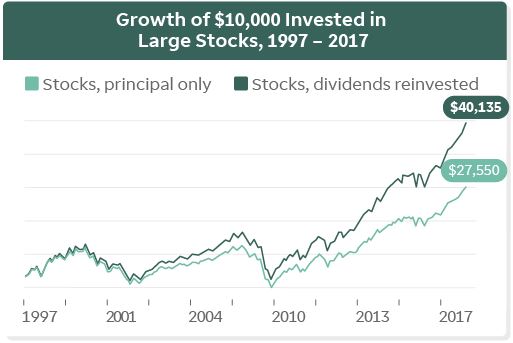

Ao receber

dividendos, você tem duas opções: pode gastar o dinheiro ou pode reinvesti-los para comprar mais ações. Reinvestir dividendos pode ter um impacto

significativo em seus retornos. A grosso modo, o gráfico abaixo mostra a diferença

nos retornos quando dividendos em ações são reinvestidos e quando não são. Se

um investidor tivesse reinvestido seus dividendos com ganhos de 1% aa, após 20

anos, seu retorno seria um pouco mais de 70% maior do que se não tivesse.